La mayoría de personas persigue lo mismo: ganar más. El problema es que ganar más no garantiza libertad si tus gastos suben al mismo ritmo, si te endeudas para sostener un estilo de vida, o si lo único que tienes es un sueldo que desaparece el día que dejas de trabajar.

En El Círculo de la Riqueza parto de una definición que me gusta porque elimina la confusión de raíz: riqueza no es lo que tienes, es el tiempo que puedes sostener tu vida sin depender de tu trabajo diario. Kiyosaki lo resume con una frase que es fácil de recordar: riqueza es la cantidad de días que puedes vivir sin tener que volver a trabajar. Si lo piensas bien, cambia todo: ya no compites por “verse bien”, compites por ganar tiempo.

La idea central que conecta con esto es simple: una persona empieza a ser libre cuando sus ingresos pasivos superan sus gastos. No cuando “gana bien”, no cuando “tiene cosas”, no cuando “subió de puesto”. Cuando el sistema que construyó puede pagar su vida.

Este artículo te ayuda a calcular tu número actual (tu “tiempo de libertad”) y a aumentarlo con un enfoque práctico: cashflow + activos.

1) Primero lo primero: tu cashflow decide tu destino

Si tu flujo de efectivo es cero o negativo, no estás construyendo riqueza: estás sobreviviendo. La base para avanzar es volverlo positivo y mantenerlo así.

La fórmula es directa:

Cashflow = Ingresos totales – Gastos totales

Y hay un detalle clave: lo importante es el remanente. Lo que te queda después de pagar tu vida es el combustible para crecer. Si no queda nada, no hay margen. Y si cada mes falta, estás financiando tu vida con deuda o con estrés.

Ejercicio rápido (10 minutos):

- Anota tus ingresos mensuales totales (salario, comisiones, extras, etc.).

- Anota tus gastos mensuales totales (sin “redondear para abajo”).

- Resta y mira el resultado.

Si hoy es negativo, no significa que estés “perdido”. Significa que necesitas orden. Y el orden empieza por medir.

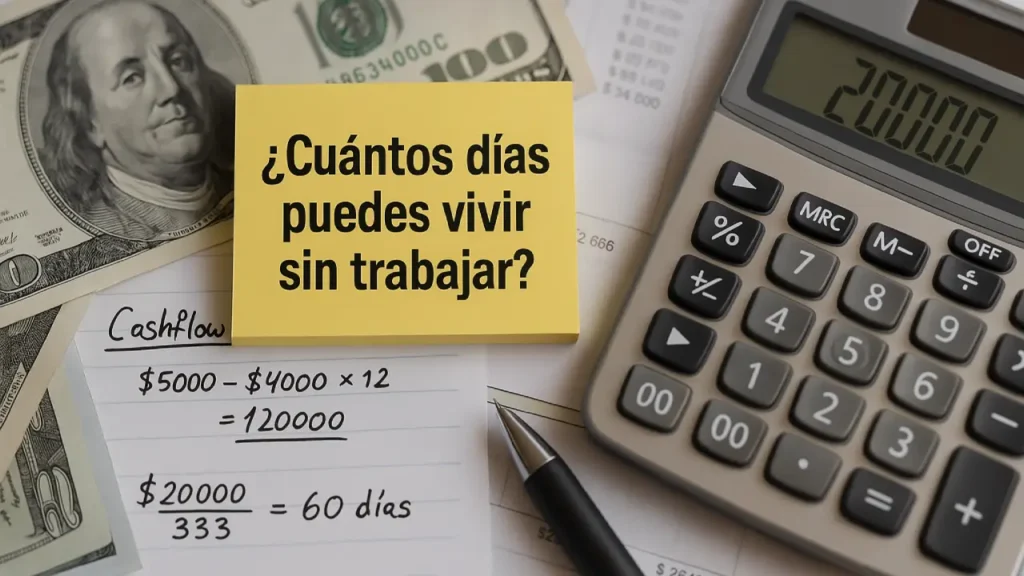

2) Tu “número de riqueza”: mide tu libertad en días (no en opiniones)

Si riqueza = días sin trabajar, entonces la pregunta práctica es:

Si mañana dejas de trabajar, ¿cuántos días puedes sostener tu vida actual sin entrar en pánico?

Aquí hay dos formas de verlo (las dos importan):

- Tu pista de aterrizaje (runway): efectivo disponible / gasto diario.

- Tu verdadero objetivo: lograr que ingresos pasivos > gastos totales.

La primera te dice cuánto resistes. La segunda te dice cuándo te liberas.

Ejemplo simple:

Si tus gastos mensuales son 1.000 y hoy tienes 2.000 de colchón, tu pista de aterrizaje son 2 meses. Eso no es malo ni bueno: es información. Lo malo es no saberlo.

3) Activos vs pasivos: la diferencia que cambia tu vida

Esta parte es la que más rompe creencias.

- Activo: algo que pone dinero en tu bolsillo.

- Pasivo: algo que saca dinero de tu bolsillo.

El error típico es tener pasivos disfrazados de activos. Compras algo “porque sube de valor”, pero te cuesta mantenerlo, te consume liquidez, te obliga a endeudarte o te quita margen para invertir. Resultado: no te hace libre, te amarra.

“¿Y mi casa es un activo?”

Depende del cashflow real. Si tu casa te exige pagos, mantenimiento, impuestos y te deja sin margen, en la práctica funciona como pasivo. Puede convertirse en activo si realmente genera dinero neto positivo (por ejemplo, si produce un alquiler que supera costos y te deja flujo).

La regla es una: si no produce cashflow a tu favor, no te compra tiempo.

4) No es solo ahorrar: es convertir cashflow en activos

Ahorrar tiene sentido como base de orden y como seguridad. Pero si todo se queda en “ahorrar por ahorrar”, te estancas. Lo que construye libertad es cuando el cashflow positivo se convierte, de forma sistemática, en activos que generan más cashflow.

Este es el ciclo correcto:

- Mejoras tu cashflow (ingresas más y/o gastas mejor).

- Separas una parte del remanente para inversión.

- Compras o creas activos.

- Esos activos producen ingresos.

- Esos ingresos aumentan tu margen.

- Repites el ciclo.

Cuando este círculo se sostiene, ya no dependes solo de tus horas. Dependiendo del tipo de activo, dependes de sistemas, procesos, propiedad o capital.

5) El mapa mental del CASHFLOW Quadrant: de dónde sale tu dinero

Aquí es donde mucha gente se confunde: no es lo mismo ganar dinero “por tiempo” que ganar dinero “por estructura”.

En el cuadrante (en términos generales):

- Hay ingresos que dependen directamente de tu presencia y tus horas.

- Y hay ingresos que dependen de un sistema, un negocio o inversiones.

El objetivo no es “dejar de trabajar”. El objetivo es que tu vida no dependa únicamente de “estar presente para cobrar”.

Moverse hacia el lado de negocio e inversión suele ser un proceso, no un salto. Pero se empieza con una decisión: construir activos.

6) Plan práctico para aumentar tu número de riqueza (sin humo)

Semana 1: fotografía real de tu vida financiera

Tu futuro financiero se parece a tu patrón de gastos. Lo que se repite, crece.

Acción: registra 30 días de gastos (aunque sea en notas del teléfono). Al final, marca:

- 3 gastos que son “fijos y grandes”.

- 3 gastos que son “pequeños pero repetidos”.

- 1 gasto que sabes que es “fuga” (ese que duele admitir).

Objetivo: encontrar margen.

Semana 2: subir cashflow sin “matarte” con más horas

El ingreso por tiempo tiene techo. El ingreso por resultado puede escalar mejor.

Acción: crea una fuente de ingreso extra con estructura: un servicio paquetizado, una oferta por resultados, comisiones, reventa, un producto simple o un extra recurrente.

Objetivo: aumentar el remanente.

Semana 3: tu primer activo (aunque sea pequeño)

Acción: elige un activo acorde a tu realidad:

- Algo digital (curso, ebook, plantillas, comunidad de pago).

- Algo de inversión que apunte a flujo (según tu contexto y tolerancia al riesgo).

- Algo de negocio que deje margen y pueda repetirse.

Objetivo: que el dinero empiece a volver sin depender 100% de tu presencia.

Semana 4: regla de reinversión

Aquí se crea el “círculo” real: lo que entra, una parte se reinvierte en activos.

Acción: define por escrito un porcentaje fijo del cashflow para activos (aunque sea pequeño). La clave no es el tamaño, es la repetición.

Objetivo: construir un hábito financiero automático.

Errores frecuentes (y cómo corregirlos)

- Confundir ingreso con riqueza.

Solución: mide días de libertad y cashflow, no “lo que entra”. - Comprar pasivos con mentalidad de activo.

Solución: antes de comprar, pregunta: ¿esto me deja flujo neto o me lo quita? - Subir el estilo de vida cada vez que sube el ingreso.

Solución: cuando suba el ingreso, sube primero el porcentaje para activos. - Invertir sin educación y caer en promesas.

Solución: si no entiendes cómo se genera el retorno, no es inversión: es esperanza.