¿Qué es cada regla, sin rodeos?

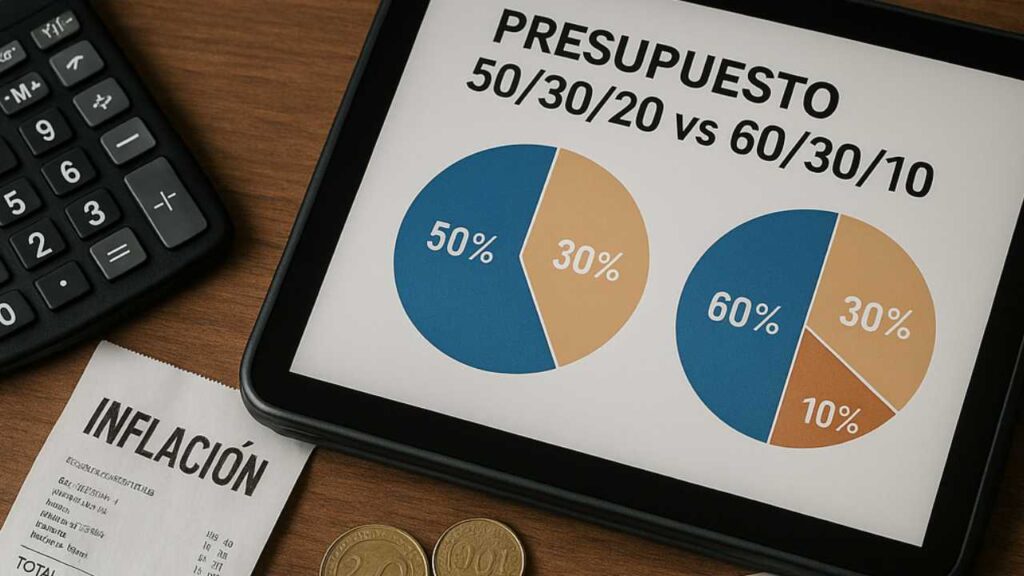

50/30/20 reparte tu ingreso neto así: 50% necesidades, 30% deseos, 20% ahorro y deuda. Es una fórmula popular por su simplicidad y porque obliga a “pagarte primero” con ese 20%.

60/30/10 sube el aire a las “necesidades” (60%), mantiene “deseos” (30%) y baja ahorro/deuda al 10%. Nació como adaptación para quienes viven con costos fijos altos o ingresos más ajustados.

Inflación alta: el elefante en la sala

La inflación encarece primero necesidades (alquiler, comida, transporte). Eso estrecha el margen para ahorrar y obliga a revisar el reparto mensual. Además, si tu ahorro rinde menos que la inflación, pierde poder de compra; por eso no basta con “ahorrar algo”, hay que proteger ese ahorro y ajustar el presupuesto con frecuencia.

Fortalezas y debilidades en contexto inflacionario

50/30/20

Pros

- Mantiene un piso de ahorro/deuda del 20%, útil para fondo de emergencia y amortizar pasivos.

- Sirve para ingresos medios/altos que aún caben en 50% de necesidades.

Contras

- En ciudades caras o con alquiler alto, es difícil meter todo en el 50% sin recortes fuertes de vivienda/transporte.

- Si los precios suben rápido, el 50% puede quedarse corto, forzando “desbordes” del rubro necesidades.

60/30/10

Pros

- Realista si tu canasta básica subió y no logras bajar alquiler/comida/transporte enseguida.

- Evita autoengañarte con un 50% irreal en necesidades.

Contras

- Ahorro al 10%: más lento para crear colchón y salir de deudas caras.

- Riesgo de normalizar costos fijos altos en lugar de atacarlos (negociar renta, mudarse, compartir gastos).

¿Cuál conviene según tu situación?

- Ingresos bajos o recién ajustados por inflación: arranca con 60/30/10 para estabilizar necesidades sin endeudarte por el súper o el bus. Pon fecha para volver al 20% de ahorro (meta de 90 días, por ejemplo).

- Ingresos medios/altos con alquiler pesado: prueba un híbrido temporal (55/25/20 o 60/25/15) mientras ejecutas un plan para bajar costos fijos (renegociar arriendo, vender coche y usar transporte público, mudanza estratégica).

- Deuda cara (tarjetas > 30% TAE): prioriza 20% o más en “ahorro/deuda”. Si usas 60/30/10, lleva parte del 30% a deuda hasta quedar <20% de tu ingreso.

- Ingresos variables (freelance/ventas): aplica porcentajes por depósito: cada vez que entra dinero, reparte al instante y separa impuestos.

- Ya tienes fondo de emergencia (3–6 meses): puedes permitirte 50/30/20 o incluso 40/30/30 por períodos para acelerar metas (inversión, prima de hipoteca).

Cómo ajustar tu presupuesto sin romperlo

- Fotografía de 30 días: registra gastos reales y etiqueta por categorías (necesidades/deseos/ahorro-deuda).

- Define tope duro a “necesidades” (50% o 60% según regla elegida) y adelgaza: renta, transporte y alimentación son palancas grandes.

- Automatiza el ahorro el día de pago (10–20% como mínimo).

- Blindaje anti-inflación: busca rendimiento para el efectivo de emergencia (cuenta remunerada) y evita que “se evapore” a cero.

- Revisión mensual: si la inflación sigue alta, recalcula; si baja, restaura el 20% (o más) de ahorro.

Mini-guía práctica con números

Supongamos ingreso neto $1.000:

- 50/30/20

- Necesidades: $500

- Deseos: $300

- Ahorro/Deuda: $200

- 60/30/10

- Necesidades: $600

- Deseos: $300

- Ahorro/Deuda: $100

Si tu canasta sube a $620, con 50/30/20 te “sales” $120. Opciones:

- Cambiar temporalmente a 60/25/15: $600 necesidades, $250 deseos, $150 ahorro.

- Mantener 50/30/20 pero recortar vivienda/transporte $120 (renegociar, compartir, optimizar rutas).

- O 50/20/30 por 2–3 meses: $500 necesidades, $200 deseos, $300 ahorro/deuda para liquidar una tarjeta y bajar interés.

Decisión rápida (árbol de 3 pasos)

- ¿Tus necesidades >55–60%?

→ Usa 60/30/10 (temporal) y plan de choque para bajar costos fijos. - ¿Tienes deuda cara o 0 fondo de emergencia?

→ Apunta a ≥20% en ahorro/deuda (50/30/20 o un híbrido que suba ese rubro). - ¿Inflación cede y ya ajustaste vivienda/transporte?

→ Vuelve a 50/30/20 y eleva ahorro al 25–30% si puedes.

Errores frecuentes (y cómo evitarlos)

- Confundir “necesidades” con “comodidades” (ej.: plan de datos premium o auto infrautilizado). Sé honesto con la etiqueta.

- No poner fecha de salida a 60/30/10: corre el riesgo de dejarte sin ahorro crónicamente.

- Ahorro a la vista sin remunerar: la inflación lo erosiona; usa cuentas con rendimiento y separa el fondo de emergencia.

- Ignorar “inflación de estilo de vida” cuando sube tu ingreso: mantén porcentajes y aumenta ahorro al subir salario.

FAQ

¿Puedo mezclar reglas?

Sí. Las versiones híbridas (55/25/20, 60/25/15) sirven como puente cuando la inflación está alta.

¿Qué va primero, ahorro o deuda?

En general: fondo de emergencia inicial (1–2 meses) + deuda cara; luego sube tu colchón a 3–6 meses y empieza inversión.

¿Cada cuánto reviso?

Con inflación alta, mensual. Si los precios se estabilizan, trimestral.

Conclusión clara

- Si tus “necesidades” superan el 55–60%, 60/30/10 es un parche táctico para no endeudarte por lo básico.

- Tu objetivo estratégico es volver al 20% (o más) de ahorro/deuda lo antes posible, porque ese porcentaje es el que compra resiliencia y te saca de deudas.

- La regla “ganadora” no es fija: adáptala a tu realidad, pon fechas límite y mide cada mes.